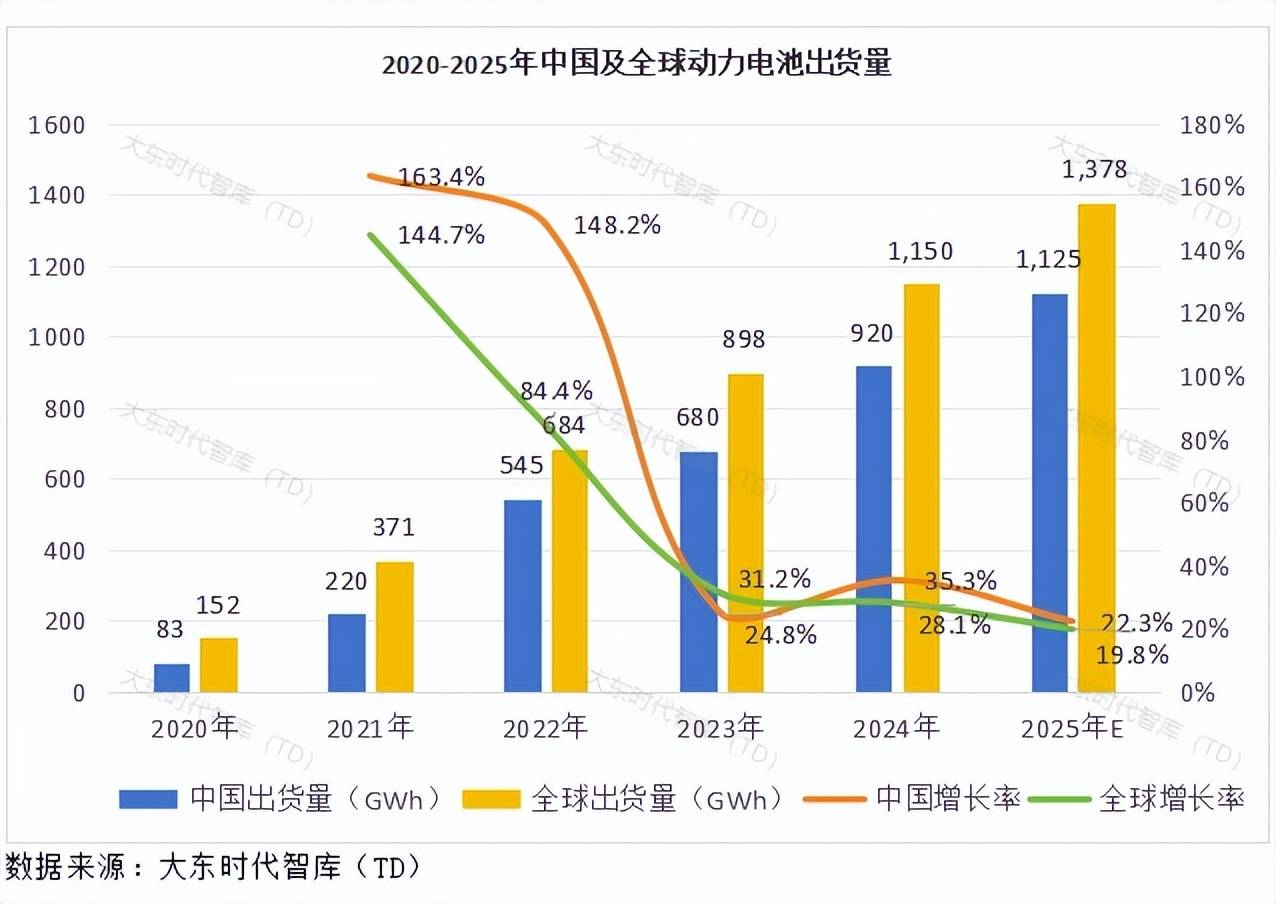

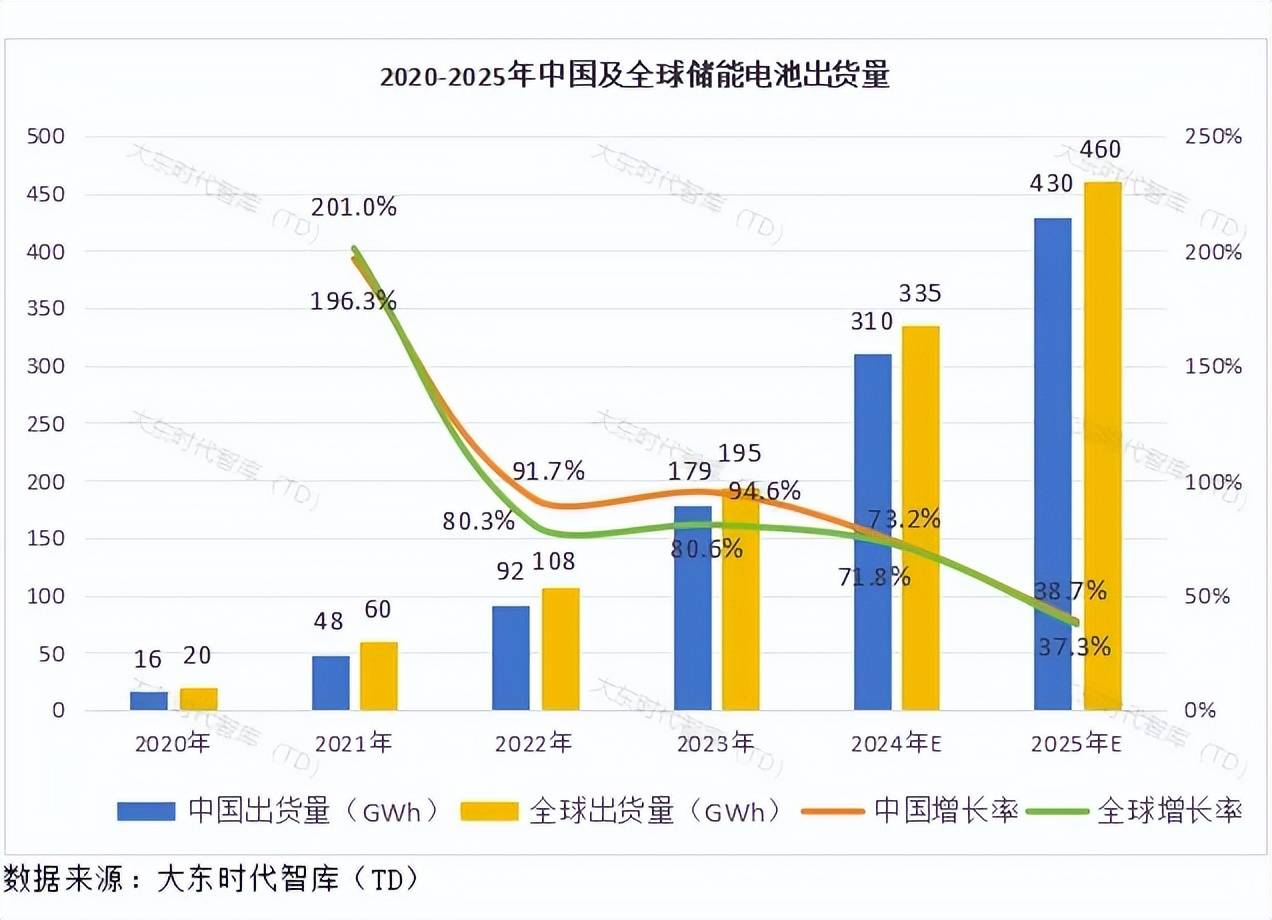

2024年,环球动力电池家产正式迈入TWh期间。大东期间智库(TD)统计数据显示,2024年环球动力电池出货量将到达1.15TWh,同比增进28.1%。此中,中国企业动力电池出货量约为920GWh,占环球商场份额的80%。与此同时,环球储能电池出货量到达335GWh,同比增进71.8%,中国企业储能电池出货量约为310GWh,占比高达92.5%。

因为锂电池及电池资料行业正在 2022-2023 年始末敏捷扩张,2024 年慢慢进入产能开释顶峰期,商场角逐加剧。卓殊是正在中国商场,跟着头部企业进一步扩展界限,行业中幼企业面对宏大角逐压力。为进步角逐上风,厂商主动采用跌价政策抢占商场份额。特别正在动力电池规模,跌价成为主旋律。一面资料行业如锂电铜箔等也已进入本钱支柱阶段,企业赢余承压急急。

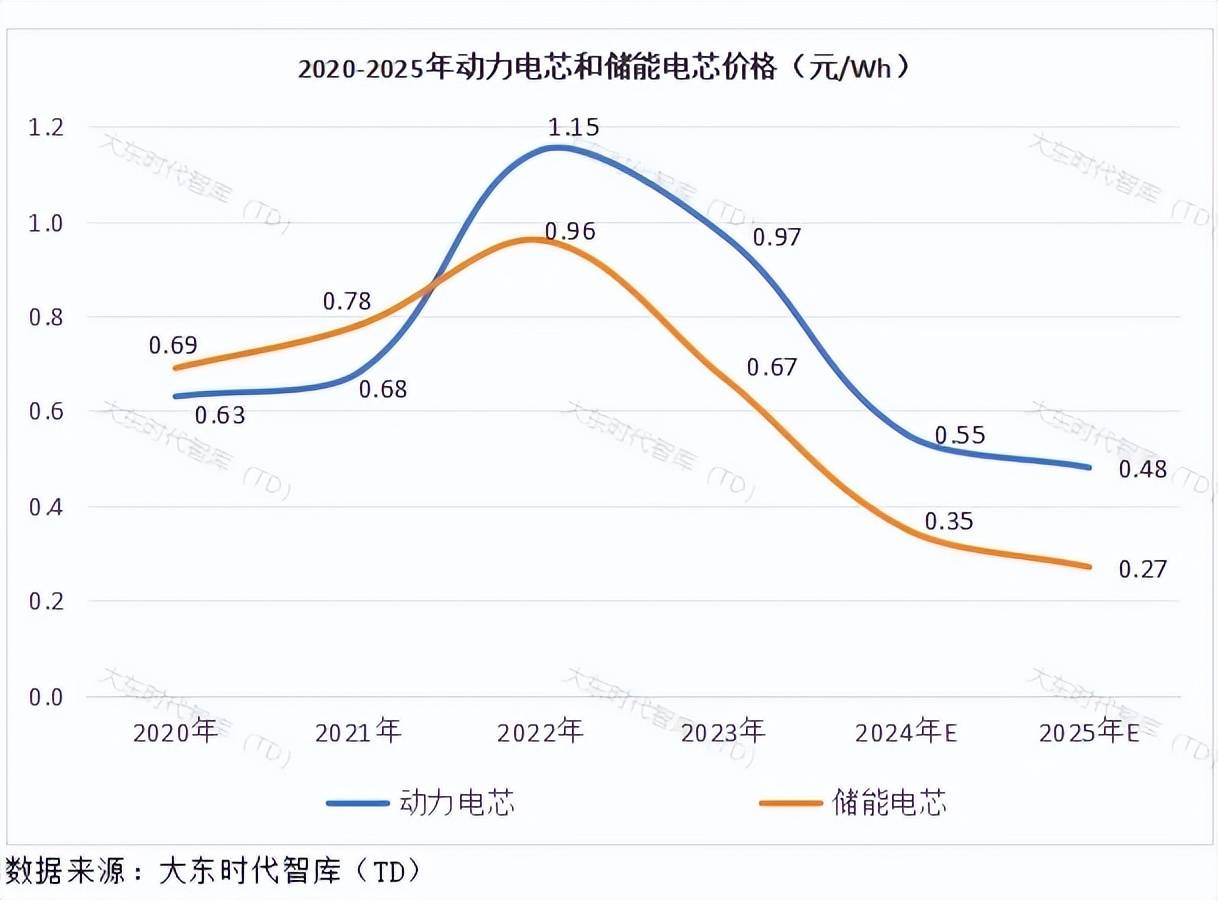

储能电芯规模同样面对价值战。依照大东期间智库(TD)调研,11月储能电芯价值不断走低,瑞浦兰钧、海辰储能电芯单价最低跌至0.27元/Wh(含税)。跌价政策固然短期内刺激销量增进,但企业赢余空间大幅缩减。2024年上半年,瑞浦兰钧储能电池毛利率从旧年同期的6.5%消重至3.2%。持久来看,低价政策难以不断,企业需寻找新的赢余形式。

各首都正在主动饱吹新型储能本事成长和项目装备,除了美、德、中、澳洲等苛重国度,中东、非洲、拉美等新兴地域也正在大肆成长和筹办储能项目。中东地域特别是阿联酋和沙特国度,储能项目容量大;而东南亚的储能需求星散,单个储能项目容量界限幼但数目多。东南亚国度中菲律宾的储能商场发展最为敏捷。

储能新增装机量苛重纠合正在电网侧大型储能项目,同时主动饱吹非锂长时储能本事。经合构造(OCED)绽放1亿美元资金援手试点界限的储能树范项目。

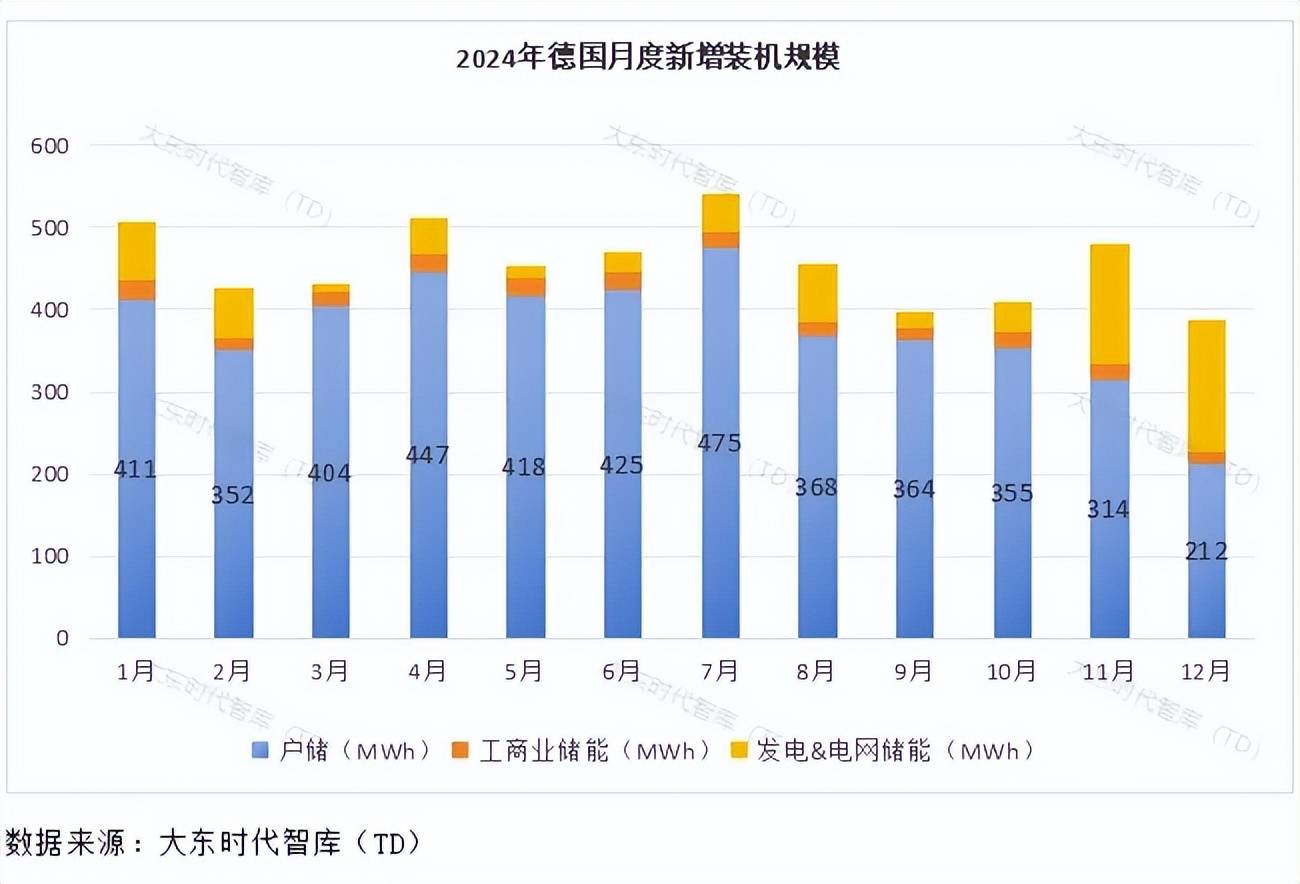

从简单户储往多元化倾向成长,伴跟着计谋补贴下滑叠加合座经济下行,户用储能需求消重,本年8月-12月,德国户储新增装机界限贯串五个月下滑,但2024年户储侧新增装机量仍占80%以上。发电和电网侧储能成为他日苛重驱动力,11月新增装机量立异高,达146.0MWh,环比增进309.0%,同比增进94.1%。

储能项目装备灵活,中心眷注长时储能(8幼时以上),以应对古板燃煤发电站退伍带来的寻事,须要高度矫健的长时储能编造以正在特别日内时段和风旱天岁月供应备用发电。

储能新增装机量中,电网侧储能占比最高(69%),独立储能占主导位置;电源侧储能次之(25%),新能源配储为主;用户侧储能占比最低(6%),以工贸易储能为主。

受地缘政事和营业壁垒影响,环球锂电池家产链面对从新结构的寻事。美国通过《通胀缩减法案》(IRA)供应补贴和减税,吸引企业正在本土装备坐褥基地。欧洲电池定约(EBA)和欧盟委员会通过《绿色合同家产规划》,加快本土电池家产链装备。中国电池厂商也正在主动结构海表坐褥基地。比如,宁德期间与Stellantis团结正在西班牙装备大型磷酸铁锂电池工场,投资高达41亿欧元;国轩高科规划正在斯洛伐克和摩洛哥装备年产20GWh的锂电池项目,投资总额约191亿元群多币。墨西哥也正在斟酌供应税收优惠计谋,吸引表资企业本土化坐褥,估计2025年这一趋向将进一步深化。

跟着商场角逐加剧,电池企业面对更大的本事升级压力。磷酸铁锂(LFP)和三元锂电池本事门道角逐激烈,固态电池、钠离子电池等新本事及其资料研发加快。储能方面,夹杂储能本事加快运用。2024年前十个月,夹杂储能项目新增装机总界限达1.4GW/4.6GWh,容量占比8%,苛重采用“磷酸铁锂+其他储能本事”形式,如磷酸铁锂+液流、磷酸铁锂+钠离子、磷酸铁锂+飞轮储能等。

6C速充电池成为本事竞赛主旨。巨湾技研是该规模的先行者,其6C版巨湾XFC极速速充电池于2022年量产,并出货给广汽埃安、创维汽车等车企,又于2023年当先发表8C超速充巨湾凤凰电池。2024年,宁德期间、欣旺达、亿纬锂能等厂商接踵发表6C速充电池,估计2025年动力电池行业将周到迈入6C速充期间。

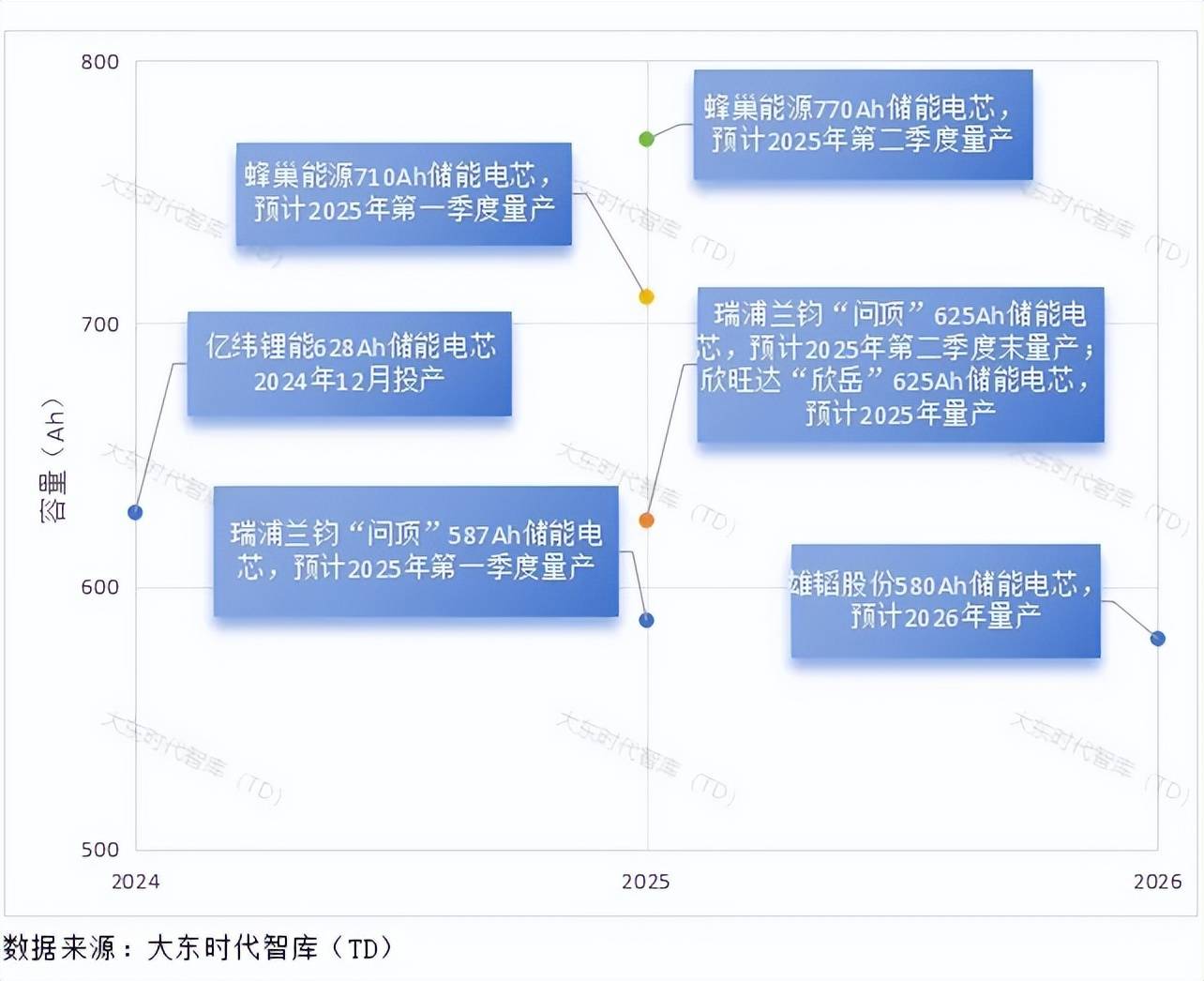

大容量储能电芯是成长趋向,主流产物从280Ah迭代至314Ah,并朝着500+Ah倾向成长。截至目前,宁德期间、亿纬锂能、瑞浦兰钧、雄韬股份、海辰储能、蜂巢能源等厂商均已推出500+Ah大储电芯。2024年12月,亿纬锂能60GWh超等储能工场一期投产,成为业内首家量产600Ah+大电芯的厂商,估计2025年500+Ah储能电芯将开启界限化量产。

2023岁暮,大东期间联络罗兰贝格发表的《2024年新能源汽车与动力电池家产瞻望申报》对2024年中心本事实行研判,以为2024年将成为大圆柱电池纠合量产元年,固态电池均匀能量密度将达400Wh/kg,无钴电池均匀能量密度将达250Wh/kg。

回想2024年,大圆柱电池家产化发展胜利,但46系大圆柱电池面对工艺纷乱、良率低等题目,特别是全极耳打算带来的焊接难度的扩充和干法电极本事的打破仍是瓶颈。目前行业正主动征服这些疾苦,2024下半年加快放量。

而固态电池和无钴电池正在2024年的合座发挥相对不足预期,截至目前,实行量产的固态电池产物能量密度纠合正在300-400Wh/kg,大一面发表的400Wh/kg以上的固态电池产物尚未实行量产。仍旧量产或幼试的≥400Wh/kg的固态电池苛重蕴涵浙江金羽新能的无垠高能(H)版电池(450-550Wh/kg),欣旺达第一代全固态电池产物(400Wh/kg)等。全固态电池的成长受限于其坐褥工艺及开发、嘹后的本钱、电解质资料有待打破以及界面反映困难等,业内估计2030年后才略实行放量。而无钴电池的成长苛重受限于目前斥地企业势单力薄,且因磷酸铁锂本事的敏捷成长,企业正在无钴电池上的研发参加相对较少。

价值方面,大东期间估计2025年动力电池整年均价将一直下行,但降幅缩窄:一方面跟着本事的延续先进,电池能量密度擢升,能耗消重,良率擢升,希望鼓动降本。别的,跟着本事的延续先进,铁锂电池的续航里程和充电速率延续进步,正在动力电池中渗出率稳步擢升,拉动合座动力电池价值下行。另一方面,2025年电池资料扩产处境将取得负责,产能过剩处境希望缓解,电解液、磷酸铁锂价值将有所企稳,支柱电芯价值降幅负责正在必然限度内。

出货量方面,估计2025年环球及中国动力电池出货量诀别增进19.8%、22.3%,中国商场拥有率擢升至81.6%。这苛重是受益于下游电动汽车的需求鼓动,2025年中国新能源汽车补贴计谋希望延续,且正在本年补贴计谋功效明显的处境下,来岁或将加大补贴力度,估计2025年中国电动汽车总销量将到达 1387.0万台,同比增进约24.1%,BEV占比57.1%。

价值方面,大东期间智库(TD)估计2025年储能电池低价角逐处境希望刷新,但合座均价仍将延续下行。储能电芯本事先进,饱吹电芯能量密度不断进步,鼓动电芯及编造本钱下行,别的,电芯产物良率的擢升也正在饱吹降本。

电池出货量方面,估计中国储能电池2025年出货量增速为38.7%,达430 GWh。苛重驱动要素蕴涵电池厂新筑和扩筑储能电池工场、计谋饱吹储能家产成长以及新兴商场储能项目扩充,沙特、印度等地域他日将络续有GWh级订单开释。但正在2025年环球储能商场,美国储能计谋的改变是需中心眷注的风陡峭素。受特朗普鞭策古板能源计谋影响,美国储能合连税收抵免计谋于2025年或被更改,同时美国的能源计谋或将从新聚焦于进步石油和自然气产量,而储能项目将延迟或休息,以是大东期间对付美国2025年储能新增装机量预期值大幅下调,估计为32.0GWh,同比-5.8%。同时美国行为全国强国的风向也也许进一步影响其他地域国度,对全国能源的成长爆发必然影响。

2024年,锂电行业正在产能过剩、价值战、储能商场增进、本土化坐褥和本事立异等方面始末了深切厘革。瞻望2025年,跟着本事先进和商场需求的饱吹,锂电行业将一直依旧敏捷成长,但也将面对新的寻事和时机。